De nouvelles échéances à mettre à profit

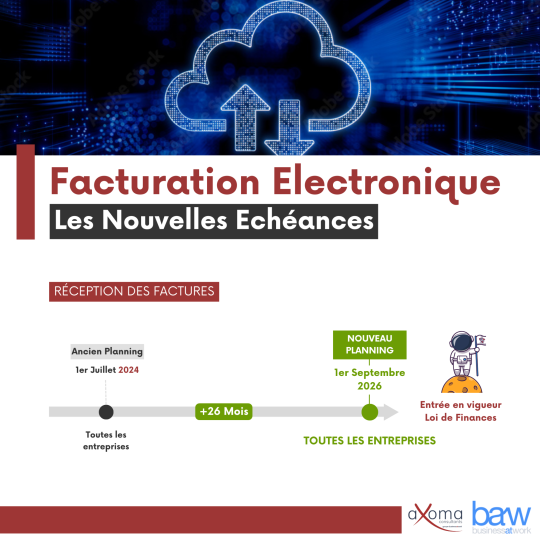

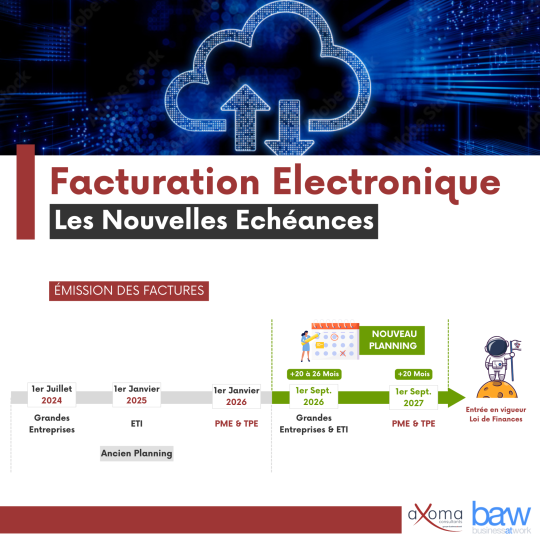

L’article 91 de la loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024 précise les nouvelles échéances de mise en place de la facturation électronique en France :

Les entreprises ont entre 1,5 et 2 ans de délai supplémentaire pour préparer la réforme de la facturation électronique.

Cependant, il faut bien garder à l’esprit que ces échéances correspondent aux dates de mise en place des obligations et d’entrée en service de la plateforme publique de facturation. Lors de la journée de la facturation électronique du 7 mars 2024, la DGFIP et l’AIFE ont rappelé que l’écosystème des plateformes de dématérialisation partenaire peut commencer à opérer avant l’arrivée du portail public. Elles ont même martelé le message que le 1er septembre 2026 n’est pas le démarrage, mais le point d’arrivée, au plus tard, des projets.

Cela relance donc la nécessité d’être proactif dans la mise en place de la dématérialisation des factures avec ses partenaires (fournisseurs, clients, plateformes), sans attendre l’échéance réglementaire :

- soit de bout-en-bout avec ceux qui seront prêts avant 2026,

- soit de façon partielle, jusqu’à sa plateforme de dématérialisation, qui pourra prendre en charge le « dernier kilomètre » de la facture.

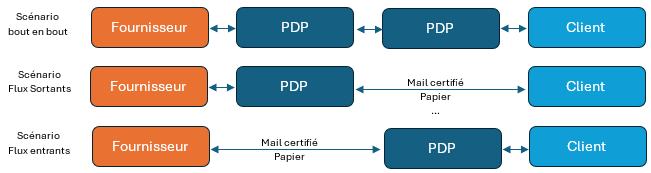

Les scenarii de démarrage anticipé

Plusieurs scénarii de démarrage anticipé sont alors possibles, en fonction du niveau de maturité de ses clients ou fournisseurs.

Finalement, les scénarii « flux entrants » et « flux sortants » diffèrent peu d’un projet classique de mise en place de dématérialisation des factures fournisseurs ou des factures clients.

Maintenir l’effort de mise en place de la facturation électronique présente plusieurs avantages et points de vigilance à ne pas négliger !

Les Avantages à ne pas subir le report ?

Quels sont les avantages à ne pas subir le report de la réforme de la facturation électronique ?

- Garder impliquées les Directions Métier, Financière, Juridique et Commerciale.

- Améliorer la mise en qualité de vos référentiels fournisseurs, clients, contrats, pour faciliter le raccordement au futur annuaire.

- Commencer à se coordonner avec les clients et les fournisseurs sur les données facultatives pour l’administration fiscale mais qu’ils demanderont pour fluidifier les processus (rapprochement des factures avec les données de commande, livraison, contrat, …).

- Adopter une stratégie de déploiement progressif choisi et maîtrisé plutôt qu’un big-bang imposé.

- Eviter l’effet stop-and-go, source de perte d’efficacité et de réinvestissement.

- Réduire le délai de retour sur investissement, sans attendre 2026 : réduction des délais de paiement et amélioration du DSO, grâce à l’automatisation des traitements (vous améliorez ainsi, plus tôt, la qualité des données !), réorientez les ressources sur l’analyse des données au lieu de leur production, (…).

- Les investissements réalisés dès maintenant ne sont pas faits à perte car la marche restant à gravir sera essentiellement reportée sur les plateformes partenaires et leur relation avec le portail public.

- Rôder le fonctionnement avec sa plateforme de dématérialisation. Ajuster la profondeur des fonctionnalités déléguées à la plateforme et son niveau de services.

Les Points de Vigilance

- Disposer d’une plateforme partenaire pour éviter de mettre en œuvre des flux 1-to-1 avec chaque client ou fournisseur, qu’il faudra migrer par la suite.

- Être très vigilant sur la capacité de la plateforme partenaire à devenir PDP et veiller à inclure des clauses de réversibilité en cas de non obtention de la certification PDP. Il est judicieux de ne pas sortir de la liste des candidats PDP.

- Être vigilant sur l’étendue du réseau de clients que couvre par la plateforme, pour maximiser les échanges électroniques de bout en bout au sein d’un même écosystème.

- Rester vigilant à l’évolutivité des options prises, pour intégrer le plus facilement la réforme en limitant les investissements non durables.

- Se focaliser sur les aspects stables de la réforme et rester en veille active sur les prochaines évolutions des spécifications externes pour minimiser les impacts.

Vous avez déjà lancé votre projet de dématérialisation pour prendre en compte les obligations réglementaires de la facturation électronique ?

Alors votre prochaine étape sera de vous focaliser sur les éléments stables de la réforme, harmoniser et rôder vos nouveaux processus afin de réduire la marche à gravir en 2025, pour 2026.

Votre projet de dématérialisation n’est pas encore lancé ?

Alors profitez de cette opportunité pour démarrer votre réflexion et franchir le pas, dans une approche classique de dématérialisation, en veillant à son évolutivité pour limiter les impacts à prendre en compte pour la réforme.

aXoma Consultants – Groupe Business At Work – vous accompagnent dans chaque phase-clé de la dématérialisation des factures

Nos experts aXoma Consultants, du groupe Business At Work, accompagnent les entreprises dans leur transformation numérique et ce, à chacune des phases clés de la dématérialisation des factures : cadrage du projet, aide aux choix des solutions techniques, pilotage de la mise en œuvre et conduite du changement.